15. juuli 2019

Selle aasta mais tegi Rahvusvaheline Valuutafond (IMF) oma tavapärase külastuse Eestisse, kus muuhulgas väljendati sügavat muret valitsuse populistliku II samba pensionireformi plaani pärast, tuues välja selle pikaajalise negatiivse mõju Eesti sotsiaalsüsteemi ja rahandusliku jätkusuutlikkuse väljavaadetele. Loe lähemalt IMFi Eesti külastuse kommentaare ja esitatud mõtteid täispikkuses.

Eelkõige rõhutab IMF oma sõnumis, et arvestades Eesti vananevat rahvastikku, paneks kavandatav pensionireform suurema maksukoorma järgmiste põlvkondade õlgadele, tõstaks vaesusriski tulevaste pensionäride seas ja kasvataks vajadust tulevikus riigi poolt makstavateks pensionäride toimetulekutoetusteks. Pensioniraha lühikese perioodi jooksul tarbimisse võtmise võimaldamine suurendaks majanduse tsüklilisust – ülekuumenemisele järgneks majanduslangus nagu peojärgsel hommikul pohmell. Pikaajaliselt vähendaks see loomulikult ka väljamakstavaid pensione tulevikus. IMF kutsub valitsust selliste väga pikaajaliste mõjudega sammude tegemise vajalikkust tõsiselt kaaluma ja enne lõplike valikute tegemist muudatuste plusse ja miinuseid kõigi osapooltega süvitsi läbi analüüsima.

Kainestavalt mõjuvad slaidid

Arenguseire Keskuse 7. juunil peetud pensioniseminaril pealkirjaga „Eesti vanemaealiste rahalise heaolu tulevik“ näitas Tallinna Ülikooli teadur Lauri Leppik slaide, mis peaks mõjuma kainestavalt ka Eesti pensionisüsteemi optimistidele. Kui Eestis on Eurostati andmeil aastased pensionikulud protsendina SKTst 8%, siis Euroopa Liidus rohkem kui 1,5 korda kõrgemad ehk 13% (slaid 6).

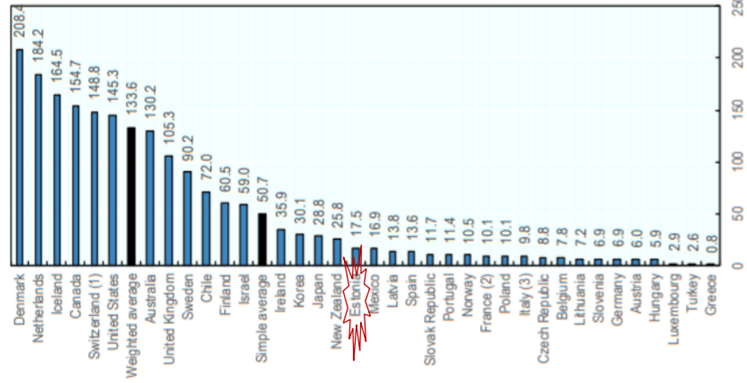

OECD värskete numbrite põhjal moodustavad Eesti pensionifondide varad 17% meie SKTst, samal ajal kui OECD keskmine on 3 korda kõrgem ehk 51% (slaid 7). Isegi kui valitsuse poolt praegu pimesi kavandatav plaan lubada II pensionisambast mingis osas raha välja võtta peaks ära jääma, tõuseksid järgmise paarikümne aastaga meie pensionifondide varad 30%-35% juurde Eesti SKTst, mis jääks keskmisest jätkuvalt maha, viidates vajadusele pensionisüsteemi raha juurde leida, mitte sealt ära võtta.

Lauri Leppiku slaid 7: pensionifondide varad protsendina riigi SKTst. OECD 2018.a andmed.

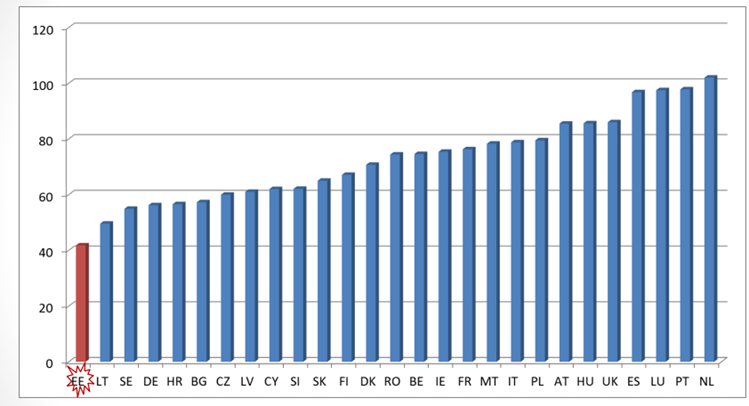

Olukorra muudab halvaks veel seik, et Euroopa Komisjoni raporti järgi on üksi elavate pensionäride seas Eestis kogu Euroopa Liidu kõige kõrgem vaesusriski määr (slaid 9: 80% vs keskmiselt 23%) ja seda sõltumata sellest, kas pensionär on kodu omanik või üürnik (slaid 10). Kõrgest vaesusriskist meie pensionäride seas räägivad juba aastaid ka Eesti Statistikaameti andmed (slaid 11) ning Euroopa Komisjon toob välja, et Eestis on kõige madalam teoreetiline keskmise netopalga ja keskmise netopensioni suhe, olles vaid ca 40%, kui nt Hollandis ulatub see ligi 100%ni (slaid 12). Mis VEEL hullem – ülejäänud Euroopaga võrreldes veedavad Eurostati andmeil eestlased suhtena töötatud aastatesse pensionipõlves lisaka kõige lühemat aega (slaid 13).

Lauri Leppiku slaid 12: Teoreetiline 40 aastat keskmist palka saanud ja seejärel pensionile läinud inimese keskmine netopalga ja netopensioni asendusmäär Euroopa Liidu riikide seas. Euroopa Komisjoni 2018.a andmed.

Vähe sääste, lühike pensionipõlv ja kõrge vaesusrisk

Ehk töötame pikalt, oleme pensionipõlves lühidalt, aga kõrge vaesusriskiga ja madala sissetulekuga. Miks küll nii? Kas selle probleemi lähitulevikus lahendamiseks ei peaks pensionisüsteemi täna suunama täiendavaid rahalisi vahendeid – kas siis riigilt, tööandjatelt vastavaid tööandjapensioni motiveerivaid plaane välja töötades või siis töötajatelt, pakkudes neile vabatahtlikku säästmist ja investeerimist motiveerivaid lahendusi? Ja kuidas küll nende suurte probleemide lahendamisega läheb kokku ühe erakonna padupopulistlik lubadus võimaldada pensionisüsteemist täna raha tarbimiseks välja võtta? Kas ei peaks just tegema vastupidist – pensionisäästude kulutamise asemel säästude mahtu kasvatama?

IMF on igal juhul Eesti pensionite tuleviku pärast tõsiselt mures ja seda ka tugevalt väljendamas. Seetõttu korraldab IMF tõenäoliselt juba septembris Eestis pensioniteemalise workshopi, et probleemi tõsidusele ja suurusele kiirkorras kavandatava pensionireformi kontekstis objektiivset ja rahvusvahelise mõõtmega tähelepanu tõmmata. Loodetavasti on see workshop oluliseks analüüsi sisendiks ja et leidub neid, kes seda sõnumit kuulda julgevad võtta.

Joel Kukemelk, LHV Varahalduse juhatuse liige

Vaata kõiki uudiseid