15 июль 2019 г.

В мае нынешнего года Международный валютный фонд (МВФ) в ходе своего рутинного визита в Эстонию, в числе прочего, выразил глубокую озабоченность популистским планом правительства по реформированию II пенсионной ступени, подчеркнув его очевидное отрицательное влияние на перспективу социальной системы и устойчивого развития Эстонии. Читать подробнее комментарии визита МВФ в Эстонию и высказанные идеи в полном объеме.

МВФ подчеркивает, прежде всего, что, принимая во внимание стареющее население Эстонии, планируемая пенсионная реформа возложила бы более тяжкое налоговое бремя на плечи следующих поколений, повысила бы риск нищеты для будущих пенсионеров и увеличила бы необходимость в выплатах будущим пенсионерам прожиточных пособий в будущем. Направление пенсионных средств в потребление в течение короткого периода увеличило бы цикличность экономики — за перегревом последовал бы экономический спад, как похмелье на утро после праздника. В долгосрочной перспективе это, естественно, снизило бы объем пенсионных выплат. МВФ призывает правительство серьезно продумать необходимость подобных шагов, имеющих очень долгосрочное влияние, и, прежде чем сделать окончательный выбор, провести глубокий анализ плюсов и минусов этих изменений в сотрудничестве со всеми сторонами.

Отрезвляющие слайды

На посвященном пенсионной теме семинаре Центра мониторинга развития «Материальное обеспечение будущего населения Эстонии старшего возраста», который прошел 7 июля, научный сотрудник Таллинского университета Лаури Лепик продемонстрировал слайды, которые должны оказать отрезвляющее действие даже на тех, кто настроен оптимистично в отношении пенсионной системы Эстонии. Если по данным Евростат в Эстонии ежегодные пенсионные расходы составляют 8% от ВВП, то в Европейском Союзе они более чем в 1,5 раза выше, т. е. 13% (слайд 6).

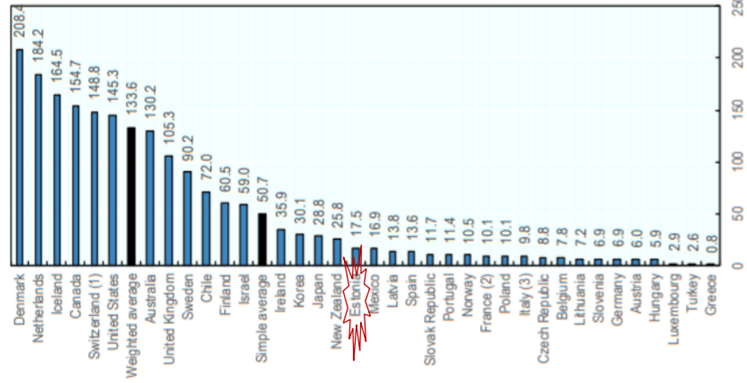

По последним данным ОЭСР, активы пенсионных фондов Эстонии составляют 17% от нашего ВВП, в то время как средний показатель по ОЭСР в 3 раза выше, т. е. 51% (слайд 7). Даже если вслепую составляемый сегодня правительством план позволить изъять определенную часть из II пенсионной ступени не реализуется, в последующие пару десятков лет активы наших пенсионных фондов выросли бы до 30–35% от ВВП, что по-прежнему ниже среднего, а это указывает на необходимость изыскать дополнительные средства для пенсионной системы, а не изымать их оттуда.

Слайд 7 Лаури Лепика: активы пенсионных фондов в процентах от ВВП страны. Данные ОЭСР за 2018 г.

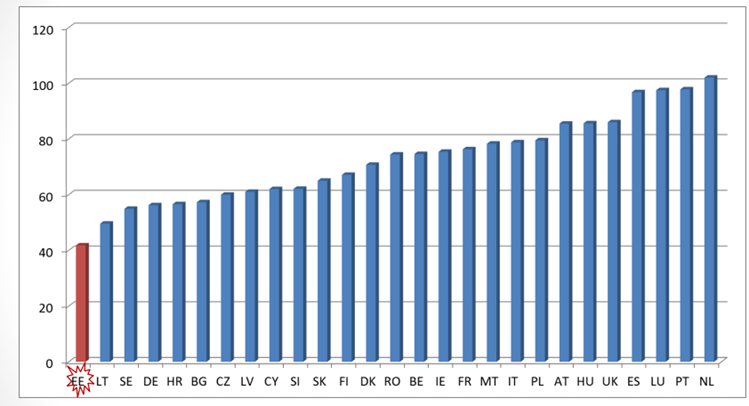

Ситуацию ухудшает и то, что, в соответствии с рапортом Европейской комиссии, среди эстонских пенсионеров, проживающих в одиночку, риск нищеты является самым высоким во всем Европейском Союзе (слайд 9: 80% по сравнению со средним показателем 23%), и это вне зависимости от того, является ли пенсионер собственником или съемщиком квартиры (слайд 10). О высоком риске нищеты среди наших пенсионеров уже годами говорят и данные Департамента статистики Эстонии (слайд 11), и Европейская комиссия указывает, что в Эстонии — самое низкое теоретическое соотношение средней нетто-зарплаты и средней нетто-пенсии (всего 40%), в то время как, к примеру, в Голландии оно достигает приблизительно 100% (слайд 12). Что ЕЩЕ хуже — по сравнению с остальной Европой, по данным Евростата, эстонцы проводят на пенсии меньше всего лет в соотношении к годам трудового стажа (слайд 13).

Слайд 12 Лаури Лепика: Теоретическая ставка замещения средней нетто-зарплаты и нетто-пенсии человека, получавшего в течение 40 лет среднюю зарплату и ушедшего на пенсию, по странам Евросоюза. Данные Европейской комиссии за 2018 г.

Скудные сбережения, короткие пенсионные годы и высокий риск нищеты

То есть мы долго работаем, мало проживаем на пенсии, зато имеем высокий риск нищеты и низкие доходы. Почему же так? Не следовало ли бы для решения этой проблемы в ближайшем будущем сегодня направить в пенсионную систему дополнительные средства — со стороны государства, разработав мотивирующие планы пенсии работодателя, или же со стороны работников, предлагая им варианты, мотивирующие к добровольному накоплению и инвестированию? И каким же образом увязать с решением этих проблем популистское обещание одной из партий позволить вынуть средства из пенсионной системы и пустить их в потребление? Не стоит ли предпринять обратное — не тратить пенсионные сбережения, а наращивать их объем?

МВФ в любом случае выражает озабоченность будущим пенсионной системы Эстонии. В связи с этим МВФ, вероятно, уже в сентябре проведет в Эстонии семинар, цель которого — привлечь объективное внимание на международном уровне к серьезности и масштабам проблемы в связи со спешно планируемой пенсионной реформой. Надеемся, что найдутся те, кто осмелится прислушаться к этим словам.

Йоэль Кукемельк, член правления LHV Varahaldus

Читать подробнее