09. märts 2020

Viirus, millel veel jaanuaris polnud nimegi ja näis puudutavat vaid ühte kindlat piirkonda Hiinas, on jõudnud tosinatesse riikidesse, tekitades hirmu nii inimeste igapäevaelus kui ka finantsturgudel. Alles veebruari keskel rekordkõrgele tasemele jõudnud USA ja Euroopa aktsiaturud kukkusid nädalaga üle 10%, mis juhtus viimati 2008. aasta finantskriisi ajal. Kuidas on aktsiaturud varasemalt selliste languste järel käitunud ning milline võiks olla investori tegevusplaan?

Veebruari lõpule tagasi vaadates võib öelda, et languse taga oli nii eelnevalt pisut eufooriliseks muutunud meeleolu, kuid kindlasti on asjakohane ka hinnang, et viirusel saab olema reaalne tagasilöök üleilmsele majandusele paljudest erinevatest aspektidest. Vast üks olulisemaid on majapidamiste käitumise lühiajaline muutumine, kuna mitmel pool on need kulutused majanduse oluliseks kasvumootoriks (Ühendriikides 70% SKPst). Piirkondades ja riikides, kus nakkusjuhtumid kasvavad, saavad inimeste prioriteediks esmatarbekaubad, samal ajal lükatakse kestvuskaupade ostud ning meelelahutuslikud kulutused edasi. Samuti võib langeda inimeste liiklus kaubanduskeskustes ja reisimine, kuna nõnda vähendatakse haigestumise riski.

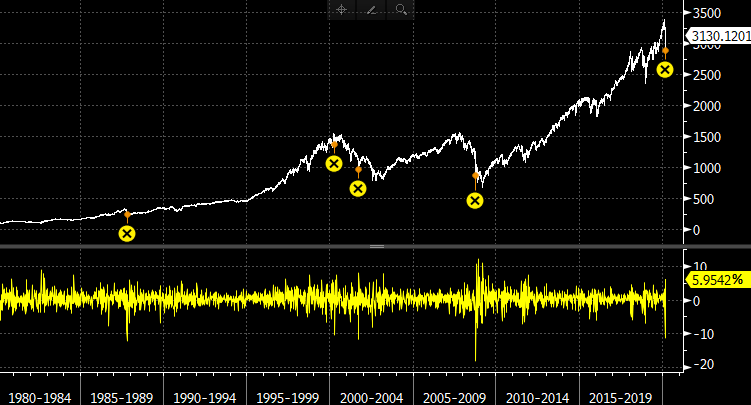

S&P 500 indeksi kukkumine üle 10% pole ühest küljest midagi tavalist, kuna keskmiselt kogetakse säärast korrektsiooni aktsiaturul igal aastal (mäletatavasti langes S&P 500 2018. a neljandas kvartalis 20%). Küll aga võib lugeda harukordseks selle kiirust, sest nädala jooksul on S&P 500 indeks üle 10% kukkunud alates 1980. aastast varasemalt vaid neljal korral (1987.aasta oktoobris, 2000. aasta aprillis, 2001. aasta septembris ja 2008. aasta oktoobris), mis on alloleval joonisel märgitud kollaste ristikestega.

S&P 500 indeksi nädalane muutus. Allikas: Bloomberg

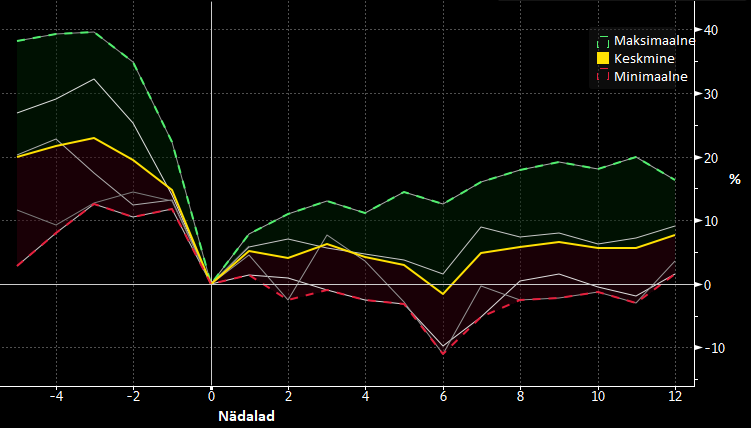

Kõigil nendel neljal korral lõpetas S&P 500 indeks 12 nädalat ehk umbes kolm kuud hiljem kõrgemal, kerkides keskmiselt 7,6%.

S&P 500 12 nädala tootlus eelneval neljal korral pärast seda, kui indeks on nädalaga kukkunud üle 10%. Allikas: Bloomberg

Kui aga pikendada ajaperioodi ühe aasta peale, siis pole tulemus enam sugugi nõnda ühene. Keskmiselt tõusis S&P 500 52 nädala jooksul pärast 10% kukkumist 2%, kuid plussi jäi indeks vaid kahel korral. Ülejäänud kahel korral langes S&P 500 indeks aastaga veel u 13%, olles vahepeal seisnud silmitsi ka üle 20% kaotusega.

S&P 500 ühe aasta tootlus eelneval neljal korral pärast seda, kui indeks on nädalaga kukkunud üle 10%. Allikas: Bloomberg

Kas ja kui sügavale võivad aktsiaturud lähikuudel veel langeda sõltub paljuski sellest, kui kiiresti suudetakse viiruse levik kontrolli alla saada ja kas selle aja jooksul jõuab majanduses tekkida ahelreaktsioone nagu näiteks krediiditurgudel likviidsuse kokkutõmbumine ja kõrge võlakoormaga ettevõtetel raskused täita oma kohustusi.

Erinevaid stsenaariumeid võibki jääda välja mõtlema, kuid milline neist lõpuks realiseerub, seda on äärimiselt keeruline ette näha ja veel raskem on katse portfellis ostukohta ajastada. Näiteks 2003. aasta kevadel, mil aktsiaturg langes SARSi hirmus üle 10%, algas börsidel taastumine juba märtsi esimeses pooles, samas kui viirusega seotud uudistevoog tipnes aprilli lõpus.

SARSi musternäitena võtta pole ilmselt mõistlik, sest 17 aastaga on nii paljud erinevad tegurid muutunud: Hiina majandus moodustab maailma SKPst 4% asemel 17% ning kogu maailmamajandus on omavahel tugevamalt seotud; meditsiin on edasi arenenud; informatsioon liigub tänu nutitelefonidele ja sotsiaalmeediale kiiremini, mõjutades inimeste teadlikkust ja käitumist; algoritmidel on finantsturgudel suurem roll; keskpangad kasutavad rahapoliitikas uusi vahendeid; võlakoormus on maailma SKPst suurenenud u 130% pealt 322%ni jne. See kõik muudab praeguse olukorra unikaalseks.

Küll aga näitab ajalugu, et kõikidest korrektsioonidest ja krahhidest on varasemalt suudetud lõpuks välja ronida, mistõttu peaks investor nägema turgudel seda suuremaid võimalusi, mida hirmsamaks olukord muutub. Kui aga juba veebruari langused panid investeeringute pärast muretsema, siis pole portfellis riskitase olnud eelnevalt vastavuses inimese enda tegeliku riskiprofiiliga või ka investeerimishorisondiga.

Meedia täis negatiivseid uudiseid ning portfellist vastu vaatav miinus panevad mõtlema kõige mustematele stsenaariumitele. See on paratamatu, sest inimloomus on juba kord selline – meile ei meeldi teadmatus, ebakindlus ja oht, mistõttu tahame sellises olukorras kaitsta seda, mis on alles jäänud.

Turgudelt kabuhirmus põgenemise asemel võimaluste haaramine ei tähenda aga ka seda, et peaks kangelast mängima ja esimese langusega kohe kõik vabad vahendid mängu panema, kuna keegi ei tea, kui halvaks võib olukord majanduses ja ettevõtete jaoks minna, enne kui elu uuesti normaliseerub. Harilikult tasub siis uute investeeringute tegemisel tegutseda aeglaselt, suurendades riskivarades positsiooni sammhaaval ja keskendudes kvaliteetsetele firmadele, mille toodete ja teenuste pikaajalises nõudluses ollakse rohkem veendunud ja kus valuatsioon on toetavam.

Kainet meelt aitab säilitada meeldetuletus, et investeerimine ei tähenda raha kasvatamist mitte 5-10 kuu lõikes, vaid vähemalt 5-10 aasta perspektiivis. Warren Buffett on seda hästi ilmestanud ütlusega, et aktsiaturg on vahend, millega kantakse raha kannatamatult investorilt kannatlikule investorile. Teisisõnu kipuvad raha kaotama need, kes loodavad teenida kiiret kasumit, langetavad otsuseid ilma põhjaliku analüüsita, tegutsevad selge plaanita ja taganevad investeeringust kohe, kui vastu hakkavad vaatama ebasoodsamad liikumised. Lühiajaliste investorite ebaratsionaalne käitumine avab aga aeg-ajalt võimalusi neile, kel on kannatlik meel ja oskus hinnata ettevõtte pikaajalist väljavaadet.

Kindlasti peaks korrektsioone võtma ka kui võimalust õppida enda kui investori kohta midagi, analüüsima riskide adekvaatsust ja mõtlema, kas portfellis on olemas vajalikul määra likviidsust vaba raha või võlakirjade näol, mis annaks aktsiaturgude suuremate languste ajal vabaduse kasutada seda nö kuiva püssirohuna, et turu taastudes portfellile lisatõuget anda.

Erko Rebane

LHV finantsportaali sisujuht