09. oktoober 2019

„Kui raske see ikka on?“ küsib autosõpradele tuttav inglise saatejuht ja kirjamees Jeremy Clarkson, kui ta seisab parasjagu mõne väljakutsega silmitsi. Kiusatus on sama pärida ka investeerimise kohta.

Tahame kõik olla väljakutsetes edukad, sest kui tegemist on elus olulise sündmusega (näiteks kooli lõpetamine, soovitud töökohale pürgimine, kodu soetamine), siis õnnestumise korral tunneme edasiliikumist. Või ihkame lihtsalt võita, kuna väiksemgi triumf tekitab hea enesetunde ning kergitab moraali.

Sestap ei taha paljud investeerimisel leppida turu keskmise tootluse saavutamisega kui on olemas väärtpaberid, mis võivad teenida 12 kuuga nõnda palju tulu nagu terve aktsiaturg kümne aasta peale kokku. Kes hoiab end finantsturgude ja majanduses toimuvaga veidigi kursis, võiks küsida õigustatult, kui raske on siis leida üles mõni ettevõte paljutõotavast valdkonnast, mis võiks kasvada järgmiseks Apple’iks, Amazoniks, Alphabetiks või Microsoftiks.

Investeerimisnõustamise ja varade haldamisega tegelev Vanguard on teinud uuringu, mis aitab seda katsumust paremini mõista. Nad võtsid ette Ühendriikide 3000 suurimat börsifirmat (Russell 3000 indeksi koosseis) ning analüüsisid antud aktsiate liikumist 1987. jaanuarist kuni 2017.a detsembrini. 31aastase vaatlusperioodi jooksul kujunes kõikide aktsiate keskmiseks tootluseks 387%, kuid mediaan (väärtus, millest poolte tootlus oli kõrgem ning poolte oma madalam) oli vaid 7%!

Need kaks näitajat erinevad nõnda drastiliselt seepärast, et keskmist aitasid tõsta väheste firmade väga kõrgelennulised tootlused. Silmiavav peaks olema fakt, et ligikaudu 47% aktsiatest jäi 31aastase perioodi lõpuks miinusesse ning pea 30% neist kaotas koguni poole oma väärtusest. Teisalt saavutas ligikaudu 7% aktsiatest ehk u 200 ettevõtet üle 1000% tootluse.

Siit järeldub, kuivõrd kõrge on risk, et üksikaktsiaid portfelli valides satutakse valede ettevõtete otsa ning jäädakse ilma keskmisest tootlusest või veel halvema stsenaariumi korral investeeringute väärtus hoopis kahaneb ajas. Mida rohkem valimist portfelli aktsiad võetakse, seda suuremaks muutub tõenäosus, et sinna sekka satuvad ka need ettevõtted, mille tootlus osutub ajalooliselt märgilisemaks ning mis saavad olema portfelli vedurid.

Aga isegi kui investor on teinud piisavalt põhjaliku analüüsi ning leidnud nö kuldmune munevad haned üles, peab ta suutma vahepeal üle olla kiusatusest neid mitte müüa hinna 20-30% korrektsioonide korral. Näiteks Amazoni puhul võib olla lihtne tagantjärele öelda, et oleks pidanud ostma ning unustama, kuid teadupärast on aktsia teinud alates 2009.a kevadest läbi viiel korral 30% korrektsiooni – kas truuks oleks jäädud investeerimisteesile kõikidel kordadel, mil ettevõte valmistas oma majandustulemustega pettumuse?

Sestap ei pruugi indeksfondidega turu keskmise tootlusega nö leppimine enam sugugi halva saavutusena tunduda. Seda tõestas ka Warren Buffett 2007.a detsembris Protégé Partnersiga sõlmitud kihvoeos, et suudab S&P 500 indeksit järgivasse börsil kaubeldavasse fondi investeerides teenida kümne aastaga paremat tootlust, kui vastaspoole välja valitud viis fondifondi. 2017. aastal finišilipu langedes vaatas vastu seis, kus Warren oli ühe ostutehinguga kasvatanud oma vara 125,8% (keskmiselt 8,5% aastas) ning antud viis fondi said kirja 87,7%, 42,3%, 27,0%, 21,7% ning 2,8% tootluse.

Siin tuleb siiski tähelepanu juhtida, et Buffett pidi kohe esimesel aastal leppima investeeringu väärtuse 37% langusega ning kulus viis aastat, enne kui ta algse taseme juurde tagasi jõudis – kannatus või julgus, mida paljudel ei pruugi olla. Samuti sattus tema investeering kriisist hoolimata suhteliselt heale ajale, sest samasugust panust näiteks eelneva tsükli tipus 2000.a märtsis tehes, oleks ta kümne aastaga kaotanud oma investeeringust üle 20%.

Nentima peab sedagi, et USA aktsiaturg on justkui täiesti teisest puust, sest kui keegi oleks jäljendanud Buffetti käiku aga valinud hoopis indeksfondi, mis järgib Euroopa 600 suurfirma aktsiat või näiteks pannud arenevate riikide aktsiaturgude indeksfondi, siis oleks 2017.a lõpuks suudetud kümne aastaga teenida dividende arvestamata vastavalt 46% (keskmiselt aastas 3,9%) ning 15% (1,4%) tootlust. Suhteliselt nutune seis avaneb ka siis, kui vaadata MSCI indeksi alusel kogu üleilmset aktsiaturgu aga ilma Ühendriikideta: perioodil 2008-2017 jäi see aktsiaturgude grupp 9% miinusesse. Vaid koos dividendidega suutis üleilmne aktsiaturg ilma USAta saavutada antud kümneaastase perioodi jooksul 20% tootluse (keskmiselt 1,8% aastas).

Ei saa eitada, et keskpangad aitasid kriisijärgselt üleilmse majanduse ning aktsiaturgude taastumisele kaasa, kuid kas rahapoliitikal oleks samasugune päästev mõju uue kriisi saabudes, arvestades madalatele tasemetele püsima jäänud intressimäärasid ning varade kokkuostudest paisunud bilansse? Võib-olla peljatakse uut majanduslangust asjatult ning kasvutsükkel jätkub veel mitu head aastat, seda ei oska keegi öelda.

Kuidas siis peaks praegustes oludes oma raha kasvama panema? Kui pensionifondide ja teiste institutsionaalsete investorite jaoks on varade valik laiem ning tootluse võimalusi otsitakse börsiväliselt näiteks era- ja riskikapitali näol, reaalvaradest või laenukapitali pakkudes, siis väikeinvestoril ei ole lihtne portfelli kokku panna olukorras, kus aktsiaturgudel on selja taga üle kümne aasta väldanud tõus ning rahvusvahelised võlakirjaturud pakuvad olematut või isegi negatiivset tootlust.

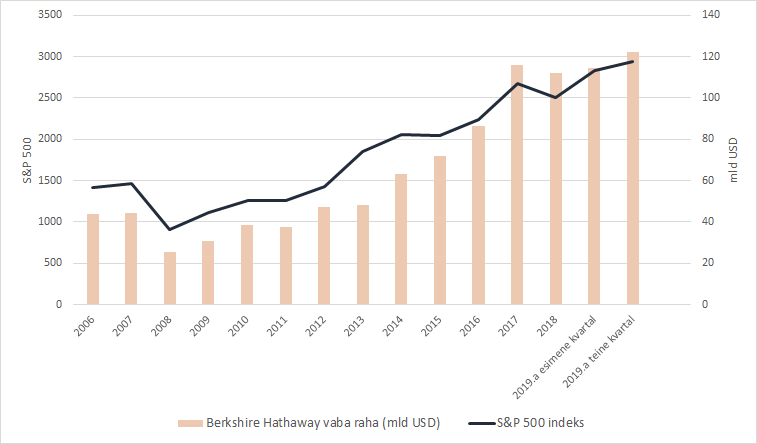

Kindlasti näeb ühel päeval börsidel taas enneolematuid sooduspakkumisi, kuid julgeks väita, et isegi Warren Buffett ei investeeriks praegu kogu oma raha S&P 500 indeksisse, kuna aktsiate hinnad on Omaha oraakli hinnangul tõusnud taevastesse kõrgustesse ning raskusi sobiva investeeringu leidmisel tõestab fakt, et tema juhitud Berkshire Hathaway istub rekordilise 122 miljardi dollari suuruse rahahunniku otsas (ligi kolm korda kõrgem kui 2007.a lõpus).

Allikas: Berkshire Hathaway

Erko Rebane, LHV finantsportaali sisujuht

Vaata kõiki uudiseid