Ты только что стал на шаг ближе к приобретению собственного жилья! На этой странице ты найдёшь рекомендации и приёмы, которые помогут тебе осуществить свою мечту – купить собственное жильё.

Плюсы и минусы взятия жилищного кредита в молодости

Плюсы взятия жилищного кредита в молодости

Срок: кредит можно взять на максимальный срок, благодаря чему суммы ежемесячных платежей будут меньше.

Гибкость: yна момент взятия кредита уровень твоих ежемесячных доходов может быть ниже, чем, например, через 10 лет. Имея более низкие доходы, ты, по всей видимости, пожелаешь уменьшить насколько возможно размер ежемесячных возвратных платежей по кредиту. Если же твои доходы вырастут, в LHV ты сможешь в любой момент изменить условия заключённого договора.

Душевное спокойствие: тебе не грозит то, что арендодатель в любой момент может потребовать съехать и тебе придётся искать себе новое съёмное жильё. Кроме того, оплачивая аренду, ты, может быть, оплачиваешь чужой кредит, тогда как, взяв жилищный кредит, ты будешь выкупать собственное жильё.

Инвестиция в недвижимость: Хотя в случае жилищного кредита речь идёт о большой сумме и долгосрочном обязательстве, на деле ты будешь инвестировать в собственное будущее.

Фиксированные суммы: тебе также не грозит то, что арендодатель внезапно повысит арендную плату. Несмотря на изменчивость ставки Euribor, вследствие чего платежи по кредиту также могут меняться, в LHV ты сможешь в любой момент изменить кредитный договор: например, продлить срок кредита и тем самым уменьшить сумму ежемесячных платежей.

Свобода: возможность обустроить свой дом именно так, как тебе самому хочется. Твой дом – твое отражение.

Минусы получения жилищного кредита в молодости

Взятие кредита сопровождается расходами: взять кредит – это не просто внести первоначальный взнос, этому сопутствуют дополнительные расходы, такие как плата за оценочный акт недвижимости, бронирование жилья, нотариальные услуги, заключение договора и страхование жилья. Эти дополнительные расходы могут составить несколько тысяч евро.

Долгосрочные обязательства: жилищный кредит обычно берётся на срок от 15 до 30 лет, что может ограничить твои расходы на путешествия, покупку дорогих вещей или образование.

Расходы на ремонт и содержание: будучи владельцем жилья, ты будешь нести ответственность и самостоятельно оплачивать расходы на квартиру или дом. При этом мы рекомендуем проследить за тем, чтобы в страхование жилья входило также страхование ответственности, которое позволит возместить ущерб, нанесённый тобой третьим лицам.

Меньшая гибкость: владение собственным жильем привяжет тебя к конкретному месту - будет сложнее, например, отправиться в путешествие на несколько месяцев или переехать в другой город.

Выплата процентов: в течение кредитного периода ты будешь платить значительные суммы по процентам, особенно в первые годы, когда проценты будут составлять большую часть ежемесячных платежей.

Рекомендации по накоплению суммы для первого взноса

Чем раньше ты начнёшь копить деньги, тем быстрее соберешь нужную сумму. Чем раньше возьмёшь жилищный кредит, тем более гибкие возможности мы сможем тебе предложить. Откладывай деньги ежемесячно, хоть по 10 евро. Когда твои доходы возрастут, привычка откладывать деньги поможет тебе откладывать больше.

Ставка 2% на Накопительном счёте слишком мала, и ты готов рискнуть, чтобы получить больше? На первый взнос можно накопить быстрее благодаря Счёту роста – как правило, при инвестировании деньги растут быстрее, чем просто при накоплении. Заключая договор жилищного кредита в LHV, продажа активов на Счете роста бесплатна.

Что делать, если твоих доходов недостаточно для получения кредита?

KredEx

Если твой возраст до 35 лет и ты являетесь специалистом в определенной области, мы сможем предложить тебе жилищный кредит под поручительство KredEx с меньшим самофинансированием (минимум 10%). Ознакомься с условиями на домашней странице KredEx.

Ходатайствуй о получении кредита вместе с родителем

Иногда собственных доходов бывает недостаточно, чтобы взять в кредит необходимую сумму. Помимо поручительства KredEx, получить свой первый жилищный кредит можно, прибегнув к родительской помощи, что обеспечит бóльшую финансовую гибкость и повысит вероятность приобретения понравившегося тебе жилья. В этом случае родитель может прийти на помощь и стать соходатаем. Читать далее

По каким критериям следует выбирать кредитора?

Хотя выбор кредитора, который предоставит тебе жилищный кредит, кажется логичным на основе наименьшей процентной ставки, мы рекомендуем при принятии решения обратить внимание также и на другие факторы.

Связанные с получением кредита дополнительные расходы

Помимо процентов, от кредитора также зависят плата за договор и выплаты по страхованию жилья. Поскольку все дополнительные расходы могут составлять в общей сложности несколько тысяч евро (включая независящие от кредитора расходы, такие как акт оценки недвижимости, плата за бронирование, оплата нотариальных услуг), имеет смысл сравнить эти расходы и сэкономить, где только представляется такая возможность.Плата за изменение договора

Перед заключением договора следует обязательно уточнить, какую плату берёт кредитор за внесение в договор изменений. В LHV данная плата начинается от 100 евро.Плата за досрочное погашение кредита

Берет ли кредитор плату за досрочное погашение жилищного кредита и насколько она высока? LHV не берёт дополнительной платы за досрочное погашение кредита.Обслуживание клиентов

LHV обеспечивает своим клиентам лучшее на рынке обслуживание. Удовлетворённость клиентов нашими услугами и продуктами чрезвычайно важна для нас. Наши клиенты чувствуют, что их нужды и интересы знают и учитывают, а их менеджер по кредиту всегда доступен и является вдумчивым и надёжным финансовым партнером.Прочие продукты и услуги, интернет-банк и мобильное приложение

Быстрое и удобное мобильное приложение экономит твое время. В настоящее время люди ценят удобство и возможность быстро совершать банковские операции, будь то дома, на работе или в пути.

Какой следующий шаг предпринять, чтобы купить собственное жильё?

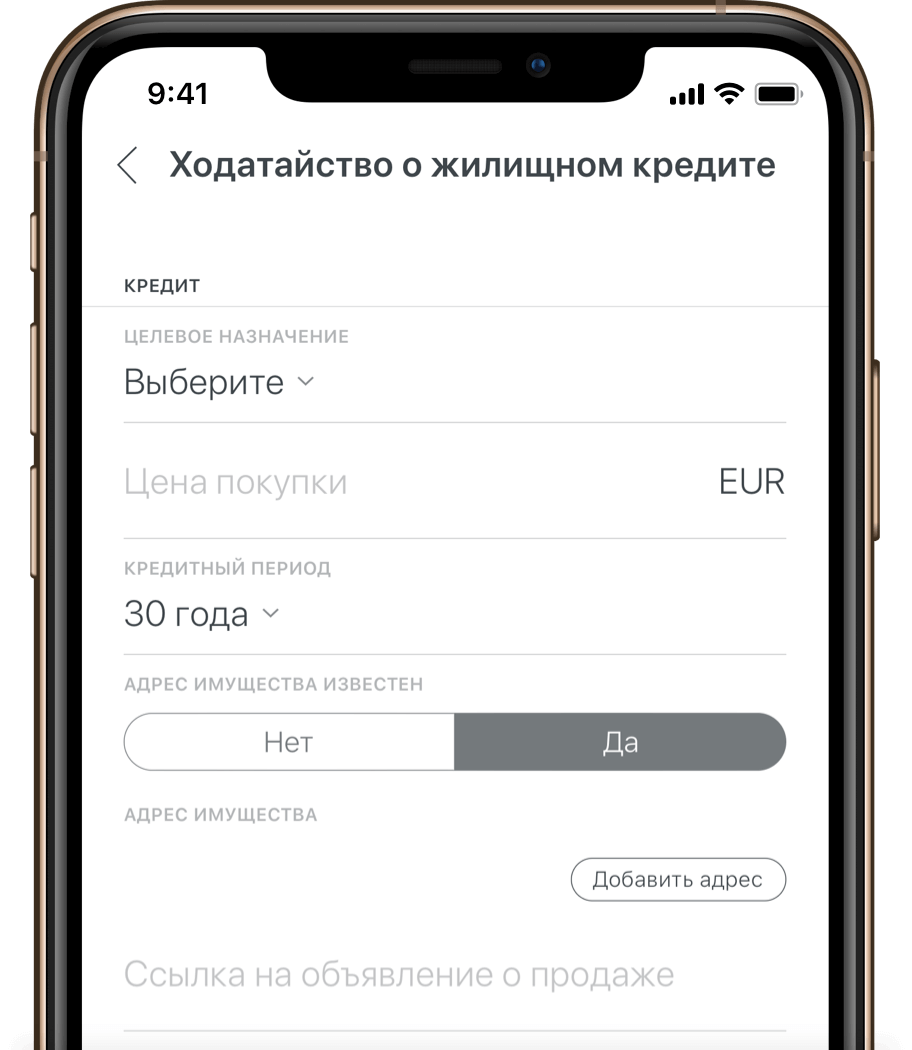

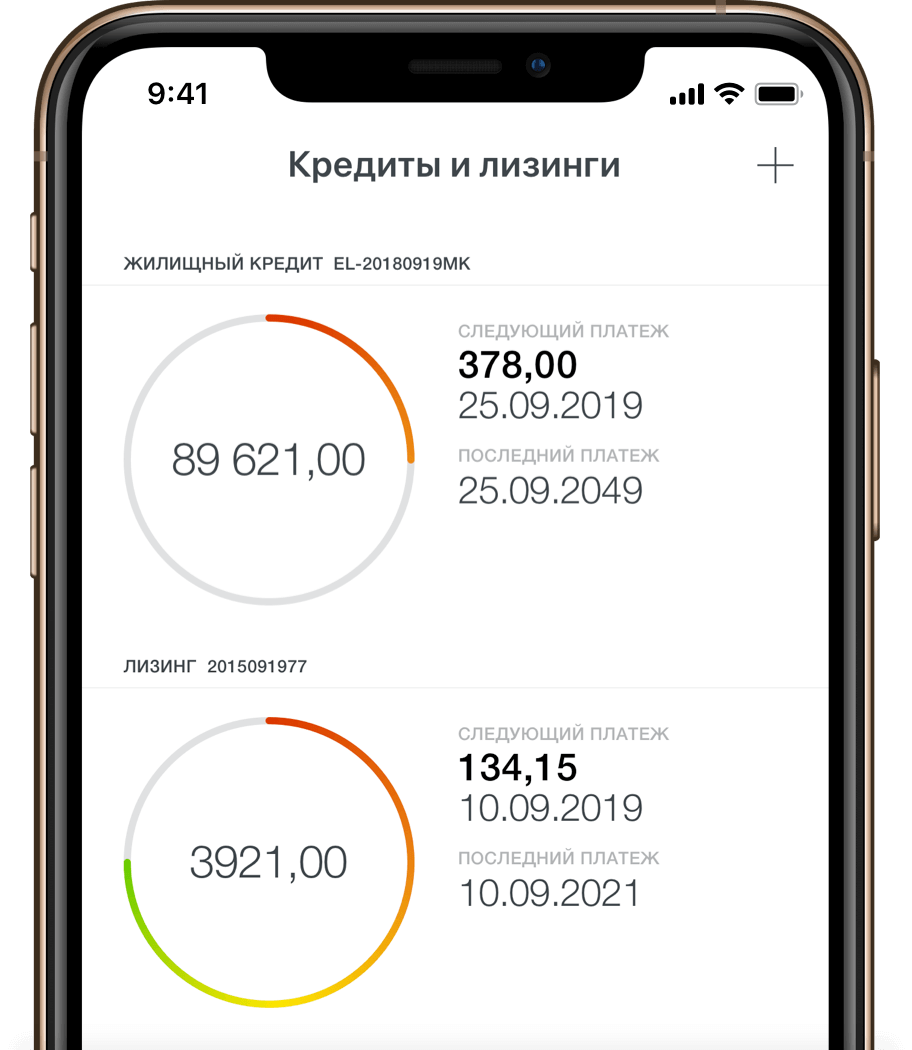

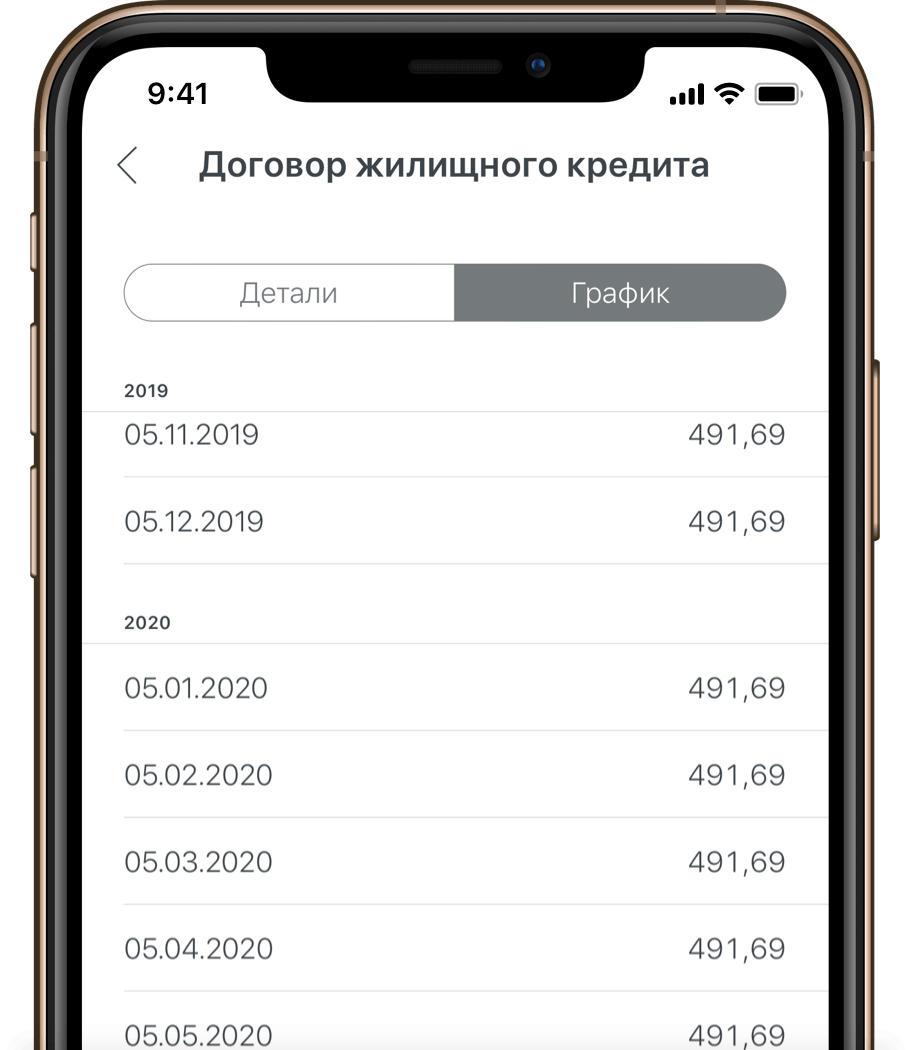

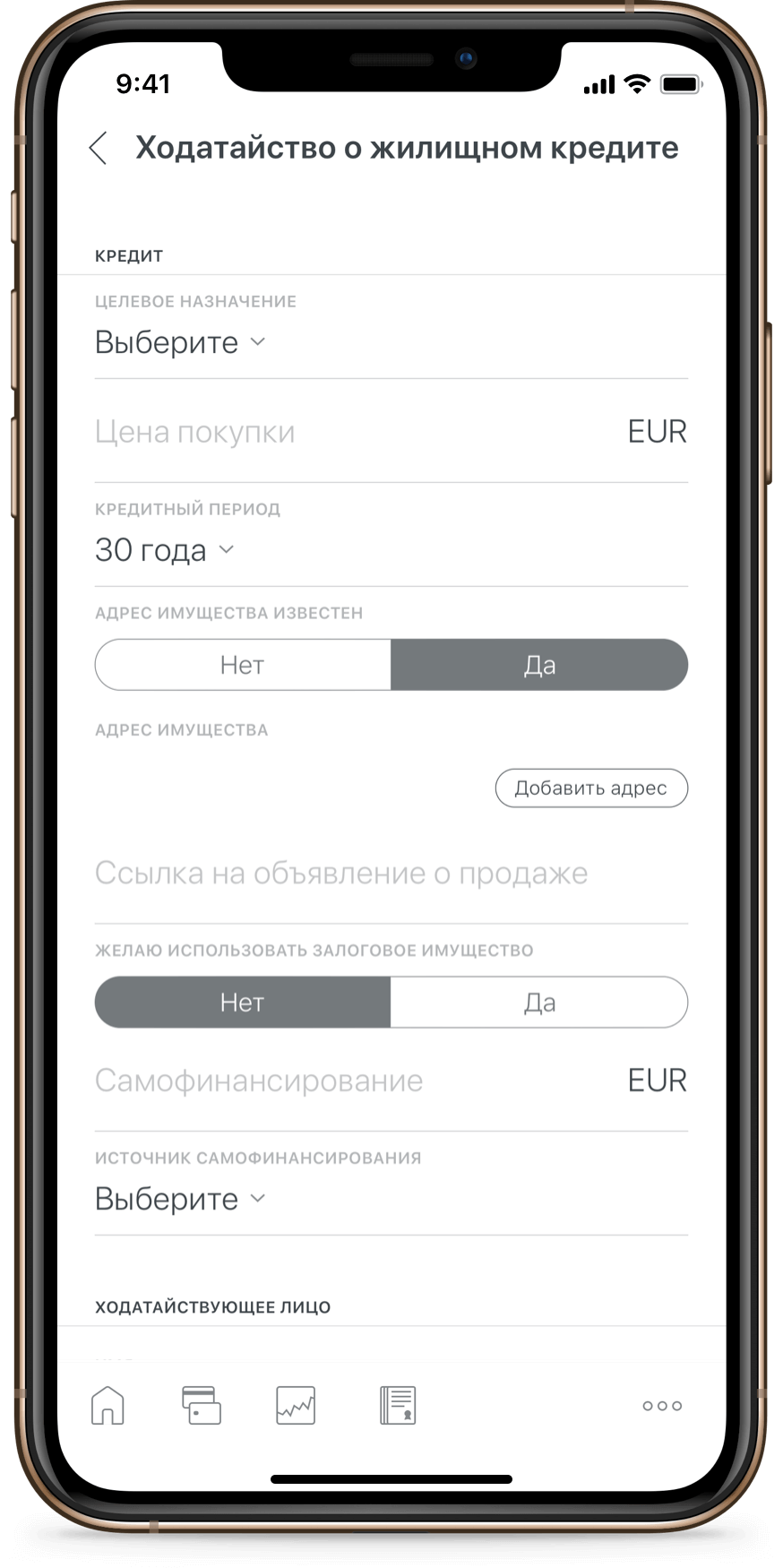

Скачайте мобильное приложение LHV, чтобы

ходатайствовать о жилищном кредите

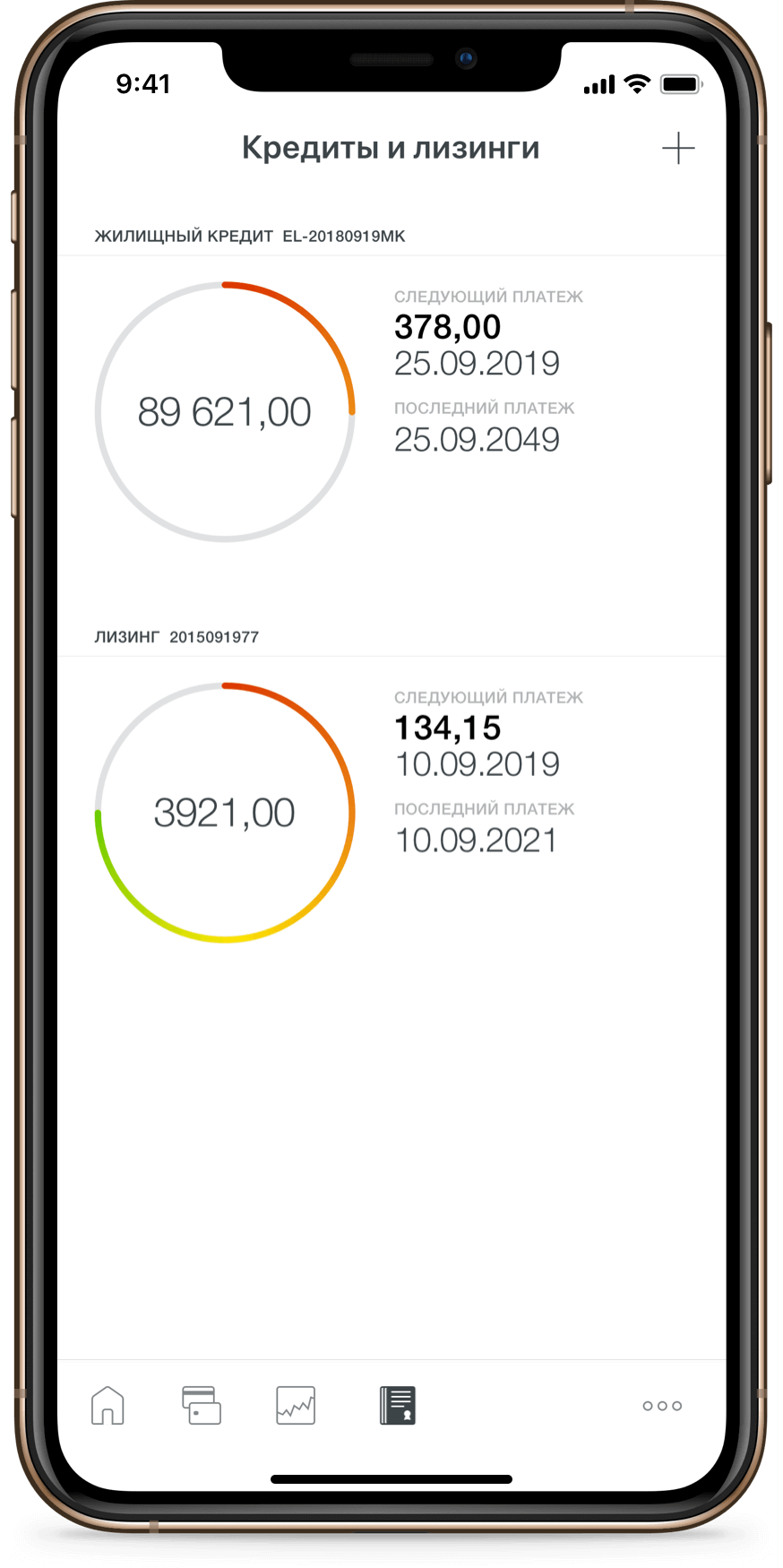

смотреть остаток кредита и информацию о следующем платеже

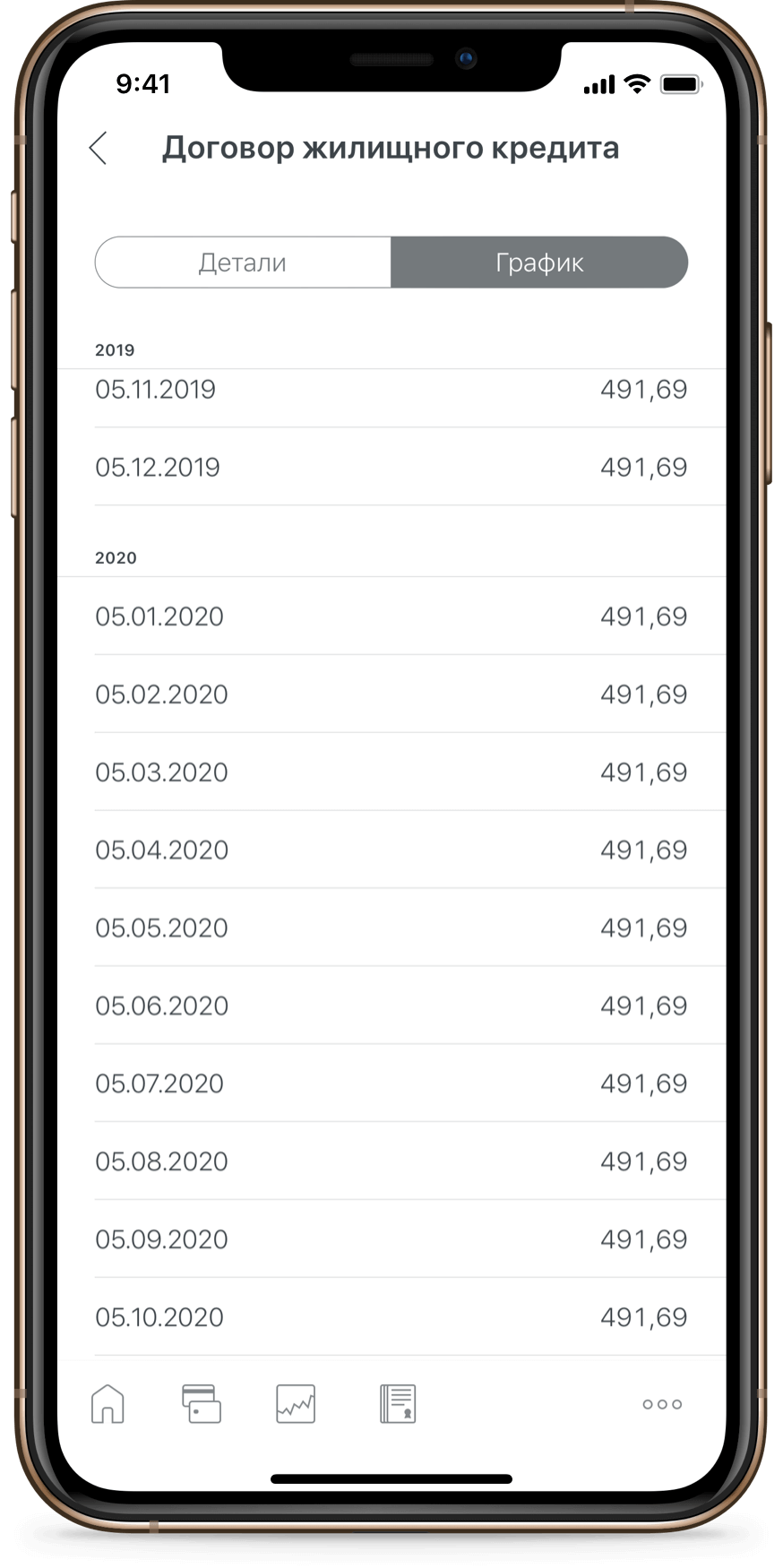

смотреть платежный график

Поддержка клиентов

Позвони по телефону 699 9119 Пн-Пт 9-17 или пишите на адрес kodulaen@lhv.ee