14 февраль 2020 г.

Если в статье, опубликованной в декабре 2018 года, был поставлен вопрос: станет ли 2019 год «годом золота»? — то сегодня, в свете удорожания унции этого драгоценного металла на 18,3%, на этот вопрос можно дать утвердительный ответ. Каковы же прогнозы на нынешний год?

В течение шести лет цена за унцию золота колебалась между 1050 и 1400 долларами, так что прошлый год можно считать переломным, поскольку в конце концов цена вырвалась из этого коридора, закрыв год на отметке 1517 долларов. Хотя в долларах и швейцарских франках цена за унцию не дотягивает до рекорда 2011 и 2012 годов соответственно, во многих других валютах (в т. ч. в евро) этот рост привел к рекорду.

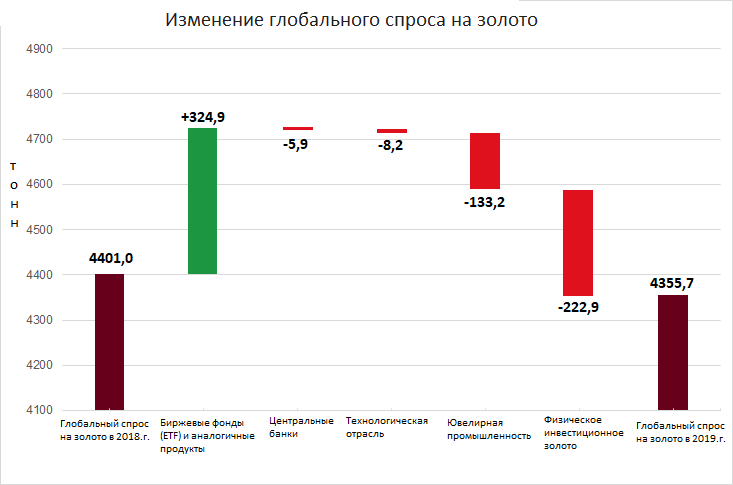

По данным World Gold Council, мировой спрос на золото в прошлом году снизился на 1% до 4355,7 тонны, однако в качестве исключения внимание на себя обращает инвестиционный спрос через биржевые фонды (Exchange Traded Funds), который вопреки общему тренду вырос по сравнению с прошлым годом на 324,9 тонны.

В качестве основной причины можно указать войну тарифов между США и Китаем, вследствие которой затормозился рост экономики по всему миру, а центробанки были вынуждены вернуться к более либеральной монетарной политике по причине инфляции. Несмотря на то, что во втором полугодии две сверхдержавы сумели подписать первый этап торгового соглашения и в экономике появились знаки стабилизации, конфликт еще далеко не исчерпан, так что крупнейшие центробанки (в т. ч. Федеральный резерв и Европейский центральный банк) не прогнозируют в ближайшее время повышения процентных ставок.

Цена на золото, взвинченная спекулянтами, сыграла роль противовеса в других областях, снижая спрос в отраслях от технологического сектора до ювелирной промышленности, и даже инвесторы, хранившие физическое золото, посчитали более разумным снять прибыль или отложить покупку, что вызвало в прошлом году 20-процентное падение спроса на последнее, до 870,6 тонны, а это самый низкий уровень с 2009 года.

Источник: World Gold Council

Начало 2020 г. до сих пор не принесло изменений тренда в части инвестиционного золота; скорее имеет место страх перед остыванием экономики в связи с коронавирусом, а центробанки увеличили позиции в целях дополнительного стимулирования экономики.

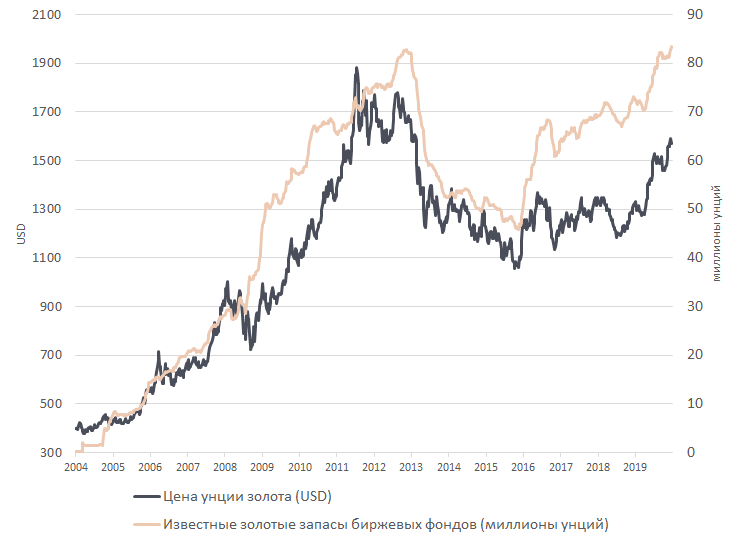

Это хорошо видно в биржевых фондах, известные золотые запасы которых, согласно Bloomberg, по состоянию на 12 февраля нынешнего года выросли на 2,3 % до 83,4 миллиона унций (2606 тонн), что является историческим максимумом и превышает предыдущий рекордный уровень декабря 2012 года (82,72 млн.).

Источник: Bloomberg

Биржевые фонды являются наиболее нестабильной составляющей спроса на золото (в 2018 г. — около 2 % от общего спроса, в 2019 г. — более 9%), поэтому можно считать, что дальнейший рост цены зависит, прежде всего, от мотивации спекулянтов, поскольку, как показал прошлый год, на сегодняшнем уровне золото стало слишком дорогим — как для ювелирной промышленности, так и для инвесторов, предпочитающих физический металл.

Хотя золотой запас биржевых фондов вернулся на предшествующую рекордную позицию, являясь источником повышенного риска корреляции, у инвесторов все же есть множество причин, по которым цена на золото не может повышаться. Инвесторы склонны искать в золоте защиты как от экономических, так и от геополитических рисков, которых в нынешнем году хватает: президентские выборы в США, отложенные торговые переговоры между США и Китаем, возможная торговая война между США и Европой, очаг конфликта на Ближнем Востоке.

Низкие процентные ставки — также один из аргументов в оправдание того, чтобы не продавать золото. Инвестируя в золото, учитываются, в числе прочего, альтернативные расходы, т. е. недополученный доход, и редкий металл сравнивается прежде всего с краткосрочными облигациями. Поскольку с золота не выплачиваются ни проценты, ни дивиденды, это может отпугнуть некоторых инвесторов, поскольку с ценных бумаг можно получать привлекательный пассивный доход. Однако Федеральный резерв, Европейский центральный банк и другие крупные центробанки предпочитают в ближайшем будущем держать процентные ставки на низком уровне и продолжить скупку активов, вследствие чего доходность облигаций местами ушла в минус, благодаря чему снизилась и конкуренция с золотом.

Пенсионные фонды LHV также имеют инвестиции в золотопромышленном секторе, предпочитая физическому драгметаллу золотодобытчиков (пенсионный фонд L и XL имеет долю в Barrick Gold, пенсионный фонд M владеет акциями Newmont Mining). Исторически акции золотодобывающих компаний более подвижны по сравнению с ценой на золото, что достигается оптимизацией объемов производства, эффективности коммерческой деятельности и капитала. В то же время необходимо учитывать сопряженные с инвестированием в отдельные акции дополнительные риски, которые могут варьироваться от решений правлений до геополитических событий.

Эрко Ребане

Контент-менеджер финансового портала LHV

Управляющим пенсионными фондами LHV является LHV Varahaldus. Сохранность стоимости инвестированной в фонд денежной суммы не гарантируется. Ознакомьтесь с проспектом и основной информацией о пенсионных фондах LHV на lhv.ee и проконсультируйтесь со специалистом.

Читать подробнее