27 декабрь 2018 г.

Рынок золота, как и многих других классов активов, в прошедшем году отличался неустойчивостью. Стоившая в первом квартале почти 1360 долларов унция подешевела к августу до 1174 долларов, однако рост неуверенности на финансовых рынках в последние месяцы вновь поднял цену на драгметалл. Вследствие многих фундаментальных факторов в следующем году среда для золота может оказаться благоприятной.

Падение цены на золото в весенне-летний период на 14% было вызвано главным образом очередными рекордами на фондовых рынках Соединенных Штатов Америки, укреплением доллара и верой в то, что мировая экономика в состоянии выдержать тарифную войну. В такой ситуации предпочтение обычно отдают активам, которые способствуют быстрому росту экономики, золото же отходит на задний план.

Однако по мере того как начал тормозиться экономический рост в еврозоне и в Китае и пошатнулась вера инвесторов в то, что США могут остаться оазисом, все большую актуальность стало приобретать золото в качестве защитной инвестиции.

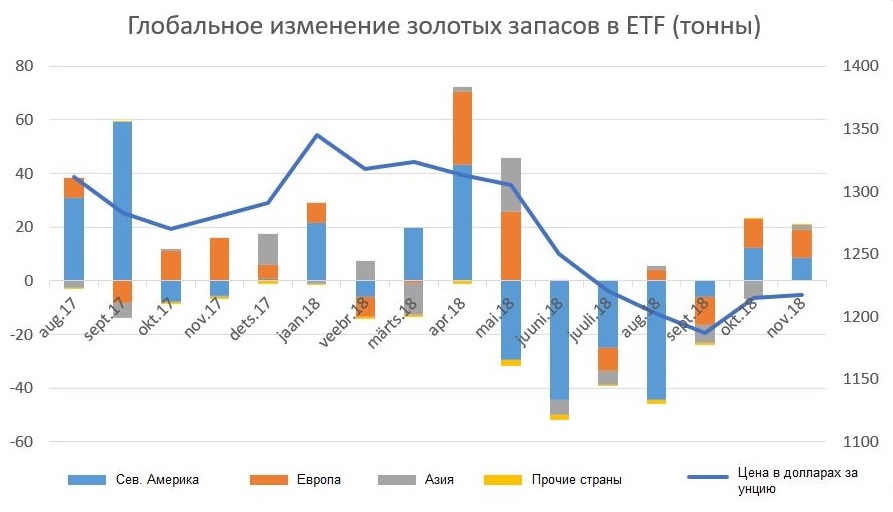

Поскольку спрос на торгуемые на бирже золота фонды (ETF) растет, последние вынуждены для его удовлетворения увеличивать свои золотые запасы, вследствие чего после четырех подряд месяцев упадка в октябре и ноябре его продажа в мировом масштабе выросла на 16,5 и 21,2 тонны. За этим стоят, прежде всего, деньги инвесторов Европы и Северной Америки, однако очень сильным был приток капитала и на находящиеся в Великобритании золотые фонды, что можно объяснить приближением „брексита“ и падением обменного курса фунта.

Источник: World Gold Council

Напомним здесь тот факт, что, согласно данным World Gold Council, инвестиции в золото составили в прошлом году 30% от мирового спроса, но если колебания спроса ювелирной промышленности, технологического сектора и центральных банков незначительны, то зачастую именно от ETF зависит, каков будет глобальный спрос на золото. Например, по трем первым кварталам нынешнего года спрос на золото в мире уменьшился по сравнению с прошлым годом на 111 тонн, составив 2935,9 тонны, только потому, что аппетиты инвесторов на биржах оказались ниже прошлогодних.

Источник: World Gold Council

Наряду с фондовыми инвесторами крайне негативно были настроены в отношении золота также спекулянты (хеджевые фонды), которые через производные инструменты способствовали дальнейшему удешевлению золота. С октября, однако, сделанные на спад ставки начали сдвигаться, и нетто-позиция вновь стала положительной, но даже в такой ситуации настроения остаются исторически относительно пессимистичными, оставляя пространство для дальнейшего улучшения сентимента.

Спекулятивная нетто-позиция в деривативах на золото (по договору)

Источник: World Gold Council

Помимо того, что игроки на рынке ищут защиту от изменчивости акций и облигаций, в пользу перспектив драгметалла может свидетельствовать также возможное изменение позиции Федерального резерва. До сих пор центробанк США придерживался убеждения, что достигшая к настоящему времени 2,375% процентная ставка без проблем будет повышаться и в следующем году, однако из-за охлаждения мировой экономики этот тезис оказывается под большим вопросом. Если FED прекратит повышение процентной ставки или даже будет вынужден в один прекрасный день пойти на ее снижение, это будет означать замедление торможения инфляции, и экономические перспективы конкурирующих с золотом классов активов окажутся уже не столь привлекательными.

Дополнительным препятствием на пути золота в нынешнем году был твердый доллар, делавший драгметалл более дорогим для инвесторов, использующих другую национальную валюту. В то же время, если Федеральный резерв будет продолжать повышать процентную ставку, то финансовые краны во многих других развитых странах по-прежнему останутся открытыми, что делало доллар для многих наиболее предпочтительной валютой. Если же мировая экономика еще сильнее устремится под откос и Федеральный резерв должен будет признать, что далее повышать процентную ставку невозможно, то это потенциально понизит привлекательность доллара и встречный ветер для золота.

Эрко Ребане, аналитик LHV

Читать подробнее