27 июля 2018 г.

Последнее, что хочет сделать инвестор, глядя на упавшие на 50% акции, – купить их, особенно если инвестиция с соответствующим минусом уже есть в портфеле. Однако инвестирование – это дальновидный процесс, а значит, надо задумываться о вощможностях в более дальних перспективах. И здесь вполне оправданно возникает вопрос: могут ли наиболее пострадавшие акции таить в себе ценность, которая проявится когда-нибудь в будущем и которую остальные сейчас легкомысленно не замечают?

Чтобы проверить гипотезу, я воспользовался широко известным фондовым индексом S&P 500, выбрав из него акции, которым в прошлом году повезло меньше всех. Сфера деятельности десяти представленных в таблице компаний довольно разнообразна и варьируется от коммунального сектора до производства игрушек. А объединяют их проблемы в бизнесе, отправившие в прошлом году стоимость акций в свободное падение.

На приведенном ниже графике видно, что портфель, в равных долях составленный из этих предприятий, с начала 2018 года по 9 июля достиг производительности в 16,6% по сравнению с результатом индекса S&P 500 в 3,4%. Подавляющую часть периода показатели уступали индексу, но в мае начался резкий рост, что, с одной стороны, может объясняться общей стабилизацией настроений на бирже, но не исключено и то обстоятельство, что в рамках поступающих в апреле и мае первых результатов за квартал какая-то из этих фирм порадовала утешительными новостями.

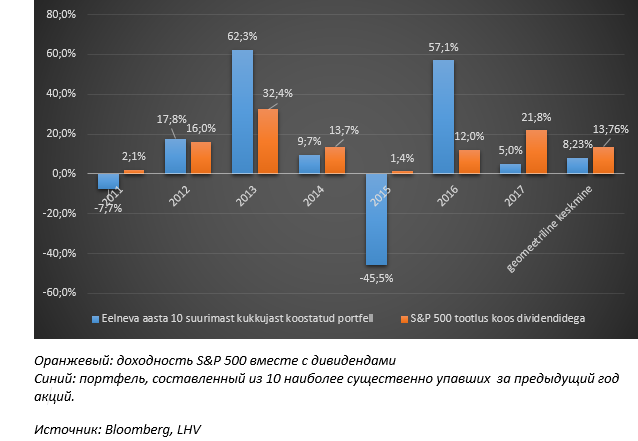

Однако шесть месяцев – слишком короткий период для фундаментальных выводов. Поэтому я опробовал ту же стратегию задним числом с 2011 года. Следующий график демонстрирует, что бывали такие годы, как 2013-й и 2016-й, когда производительность портфеля главных «неудачников» за предыдущие 12 месяцев превышала среднюю производительность рынка в два или более раза. К сожалению, больше все-таки было разочарований, особенно в 2015 году, когда падение цены на нефть увело производителей энергии в еще больший минус, снизив ценность всего портфеля почти вполовину.

По крайней мере в данный временной отрезок решение выбрать лидеров падения не дало бы инвестору стабильного преимущества: если индекс S&P 500 рос в 2011–2017 годы в среднем на 13,8% в год, то портфель – в среднем на 8,2% в год.

Если бы мы держали акции два года в надежде, что наш графит превратится в бриллиант, то и из этого не вышло бы толка. Наоборот, мы сделали бы только хуже: в 2011–2017 годы эта стратегия дала бы за двухлетний период среднюю производительность в 7,9%, тогда как индекс S&P 500 рос в среднем на 24,4%.

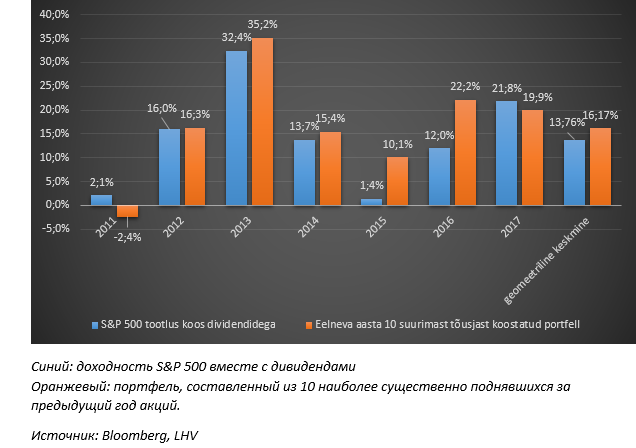

А как обстоят дела с инвестированием в акции, демонстрирующие рост? Из нижеприведенного графика следует, что в период 2011–2017 было всего два года (2011-й и 2017-й), когда портфель, состоящий из десяти акций, процентуально наиболее подорожавших за предыдущий год, не смог побить индекс S&P 500, да и то разница, можно сказать, незначительная. За семь лет годовая производительность этой стратегии была бы в среднем 16,2% против 13,8% индекса S&P 500.

Однако портфель, составленный лишь из десяти акций, колеблется гораздо сильнее, чем индекс (и базирующиеся на нем фонды), состоящий из 500 предприятий, поэтому возникает вопрос, стоит ли дополнительная производительность в несколько процентов того, чтобы значительно повышать рискованность всего портфеля.

Резкое падение стоимости акций обычно сопоставляют с ухудшением финансовых показателей или перспектив компании. Если экономические проблемы кратковременные, акция станет хорошим кандидатом для роста. К сожалению, эксперименты показали, что вслепую составляя портфель из главных «неудачников», преимущества перед конкурентами не добиться. Вероятность получить производительность больше средней будет выше, если отдать предпочтение лидерам роста за предыдущий год: зачастую влияние формировавших цену катализаторов переносится и на следующий год.

Эрко Ребане, аналитик LHV

Читать подробнее