26. мартa 2018 г.

Эрко Ребане, аналитик LHV

На долгом пути накопления и инвестирования нас подстерегает множество ям, которые мы сами себе выкапываем своим внутренним противостоянием. Все же остальные промахи меркнут перед одной, но фундаментальной ошибкой.

Говорят, что в инвестировании наш злейший враг - это мы сами, поскольку позволяем эмоциям взять верх над способностью мыслить рационально, что зачастую приводит к неблагоприятным решениям, будь то приобретение акций под влиянием стадного эффекта, паническая продажа в период краткосрочной коррекции или идея фикс, заставляющая нас игнорировать прочую информацию.

Эти «грабли» зачастую неизбежны, но можно надеяться, что они нас чему-нибудь да научат. Но есть одна ошибка, фатальная для вашего будущего финансового положения, и это - откладывание накопления и инвестирования на будущее. Если Вы начали инвестировать после 40 лет, в конце концов к пенсионному возрасту может накопиться значительная сумма, но она будет в разы меньше, чем если бы Вы приступили к накоплению уже в 20.

Представим себе ситуацию, когда человеку, получающему среднюю по Эстонии зарплату, до пенсии осталось 40 лет, и он планирует направить на накопление 10% от своего дохода. Естественно, за этот долгий период вырастет и зарплата. За последние десять лет средняя брутто-зарплата в Эстонии значительно выросла: с 725 € до 1221 €,т.е. в среднем на 5% в год. Предположим, что такой темп роста зарплаты не сохранится, снизившись в среднем до 3% в год, что означает, что через 40 лет при той же налоговой нагрузке брутто-зарплата составит 3300 €. Таким образом, увеличатся и номинальные суммы, которые Вы будете откладывать с зарплаты.

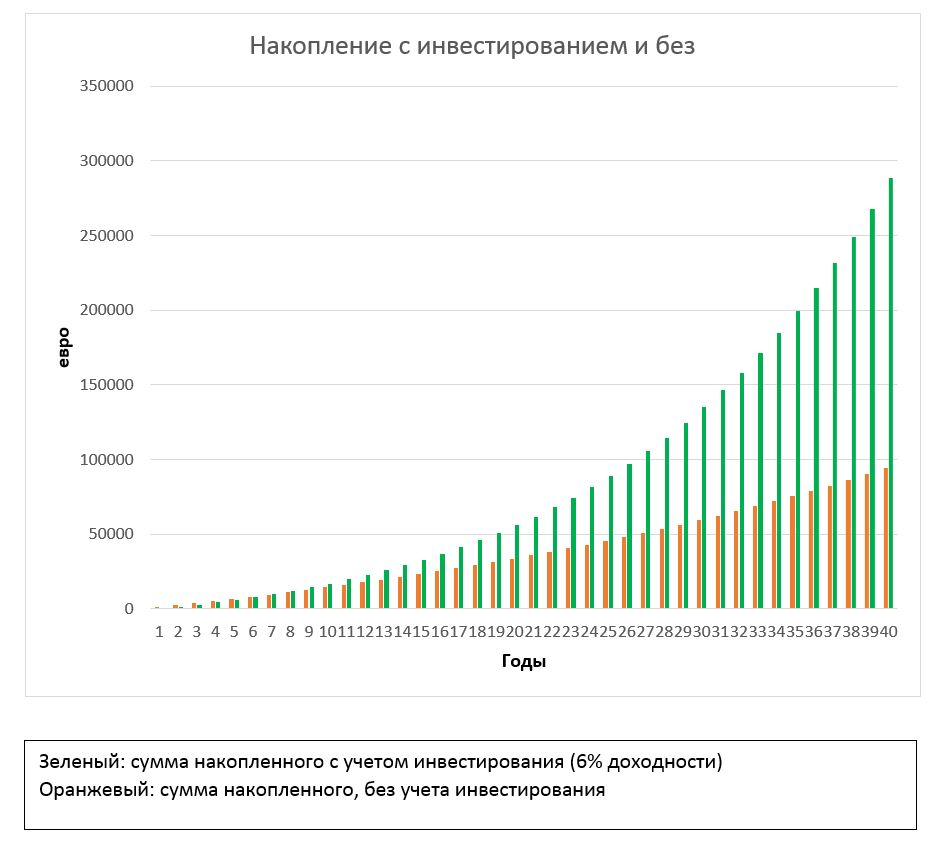

Если сегодня средняя нетто-зарплата составляет 1040 €, и мы зададимся целью откладывать от нее в течение последующих 40 лет 10%, в течение этого продолжительного периода на счете наберется 94 тысячи евро.

Однако нужно учитывать и инфляцию. Предположим, что через некоторое время нынешняя 3%-ная инфляция снизится до 2% - уровня, на котором желает ее держать Европейский центральный банк. Это означает, что реальная зарплата будет расти на 1% в год, за счет чего в конечном итоге наша покупательная способность все же повысится. За 40 лет 2%-я инфляция «съест» 55,4% наших сбережений, то есть на нашем счете будет 94 тысячи евро, но, принимая во внимание стоимость жизни в будущем, сегодняшним эквивалентом этой суммы были бы 42 тысячи евро.

Много это или мало для того, чтобы прожить на пенсии, каждый решит для себя сам, но мы можем сделать многое для того, чтобы существенно увеличить объем финансовых средств.

Каждый дополнительный процент доходности, который предлагают финансовые рынки, в долгосрочной перспективе оказывает заметное влияние на результат. Возьмем в качестве примера международный фондовый рынок, который в худшие времена падал на -40%, а в лучшие времена радовал инвесторов таким же ростом, однако за последние 40 лет все же достиг номинальной доходности немногим более 7%. Добавим ещё дивиденды, тогда получим доходность около 10%.

Будем консервативными и предположим, что в будущем международный фондовый рынок не будет расти с такой скоростью, и нам придется смириться с доходностью в 6% годовых, минус подоходный налог. Опять же предположим, что рост зарплаты останется на уровне 3%, 10% от ежемесячного дохода мы откладываем и инвестируем в начале каждого года. Через 40 лет наша сумма вырастет до 292 тысяч евро, и даже если инфляция «съест» 55% покупательной способности (реальная стоимость составит 130 тысяч евро), данную сумму можно считать достаточной (цель ко времени ухода на пенсию - накопить зарплату 10-15 лет).

Источник: LHV

Самое удручающее свойство долгосрочного накопления - это то, что в течение первых десяти лет особых результатов Вы можете не заметить. Однако каждый последующий год будет четко демонстрировать Вам причину, по которой начинать инвестировать нужно как можно раньше. Если на сороковом году благодаря росту зарплаты мы сможем откладывать уже 3950 € в год, за 12 месяцев инвестиционный портфель будет зарабатывать с этой суммы дополнительный доход приблизительно в 16 000 €.

Если Вы начинаете инвестировать на более позднем этапе, когда до пенсии осталось 30 лет, при прочих равных условиях портфель вырастет до 138 тысяч евро, что с учетом инфляции означает 75 тысяч евро. Разница всего лишь в 10 лет увеличивает конечный результат вдвое, что отлично показывает, какой мощный эффект дает долгосрочное инвестирование сбережений.

Каждый путь начинается с первого шага, который...

Читать подробнее